財(cái)政司司長(zhǎng)建議一次性寬減2017/18課稅年度百分之七十五的利得稅、薪俸稅及個(gè)人入息課稅,每宗個(gè)案以30,000元為上限。這項(xiàng)寬減建議須經(jīng)修訂《稅務(wù)條例》才可實(shí)施。

利得稅的寬減上限以每個(gè)業(yè)務(wù)計(jì)算。薪俸稅的寬減上限以每個(gè)個(gè)人計(jì)算;如果夫婦是合并評(píng)稅,則以每對(duì)夫婦計(jì)算。至于個(gè)人入息課稅,未婚人士的寬減上限以每個(gè)個(gè)人計(jì)算;已婚人士須夫婦一同選擇個(gè)人入息課稅,寬減上限亦以每對(duì)夫婦計(jì)算。

今次的寬減并不適用于物業(yè)稅,但賺取租金收入的個(gè)別人士,如符合資格,或可通過(guò)選擇個(gè)人入息課稅而獲得寬減。

一個(gè)納稅人如果須同時(shí)繳納薪俸稅和利得稅,他的薪俸稅和利得稅稅款都可獲得寬減。納稅人如果有營(yíng)業(yè)利潤(rùn)或租金收入,并選擇以個(gè)人入息課稅方式評(píng)稅,寬減額須按個(gè)人入息課稅的稅款計(jì)算,這或會(huì)與不選擇個(gè)人入息課稅所得的不同,最終寬減額須按每一個(gè)案的實(shí)際情況才能確定。稅務(wù)局會(huì)就每宗申請(qǐng)驗(yàn)算個(gè)人入息課稅可否減低申請(qǐng)人的應(yīng)繳稅款,并以對(duì)他最為有利的方式評(píng)稅。

符合申請(qǐng)個(gè)人入息課稅的納稅人,可填妥2017/18課稅年度個(gè)別人士報(bào)稅表(BIR60)的第6部。只有薪俸入息而沒(méi)有營(yíng)業(yè)利潤(rùn)和租金收入的人士,毋須選擇個(gè)人入息課稅。

這項(xiàng)寬減會(huì)減低納稅人在2017/18課稅年度的應(yīng)繳稅款。納稅人只須如常填報(bào)分別將于本年4月及5月份發(fā)出的2017/18課稅年度利得稅和個(gè)別人士報(bào)稅表,待有關(guān)法例通過(guò)后,稅務(wù)局便會(huì)在評(píng)稅時(shí)作出寬減。至于在法例通過(guò)前已發(fā)出的2017/18課稅年度稅單,稅務(wù)局會(huì)在法例通過(guò)后安排重新評(píng)稅,預(yù)期可在2018年7月底開(kāi)始發(fā)出已反映有關(guān)寬減的修訂評(píng)稅,納稅人毋須提出申請(qǐng)或向稅務(wù)局查詢。

建議的寬減只適用于2017/18課稅年度最后評(píng)稅,并不適用于該年度的暫繳稅,納稅人仍須依時(shí)繳付該暫繳稅。已繳交的暫繳稅會(huì)用以支付2017/18課稅年度最后評(píng)稅的應(yīng)繳稅款及2018/19課稅年度的暫繳稅稅款。如尚有余額,才作退還。

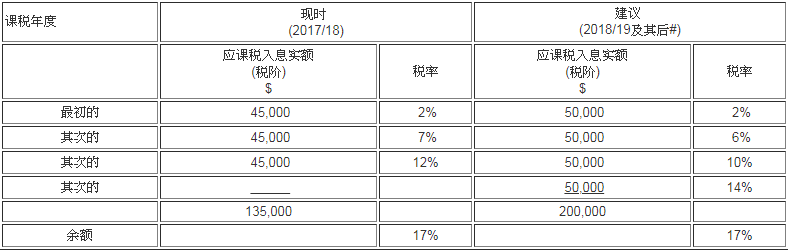

調(diào)整稅階及邊際稅率

財(cái)政司司長(zhǎng)建議由2018/19課稅年度起將稅階由45,000元擴(kuò)闊至50,000元,并由四個(gè)稅階增至五個(gè),邊際稅率分別調(diào)整為百分之二、六、十、十四及十七?,F(xiàn)時(shí)及建議的稅階及邊際稅率可參看下表:

直至被取代為止

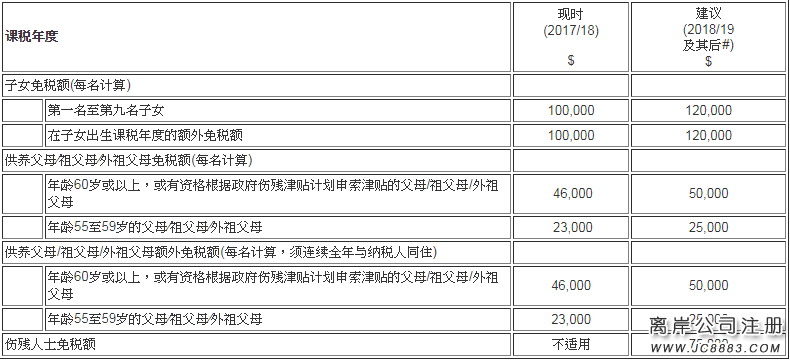

提高免稅額及設(shè)立傷殘人士免稅額

財(cái)政司司長(zhǎng)建議由2018/19課稅年度起提高下列免稅額,并設(shè)立傷殘人士免稅額:

提高長(zhǎng)者住宿照顧開(kāi)支的可扣除上限

財(cái)政司司長(zhǎng)建議由2018/19課稅年度起將長(zhǎng)者住宿照顧開(kāi)支的可扣除上限由每年92,000元提高至100,000元。

放寬已婚人士選擇個(gè)人入息課稅的要求

財(cái)政司司長(zhǎng)建議由2018/19課稅年度開(kāi)始,放寬已婚人士選擇以個(gè)人入息課稅方式評(píng)稅的要求,容許夫婦可各自選擇以個(gè)人入息課稅方式評(píng)稅。

設(shè)立在自愿醫(yī)保計(jì)劃下合資格自愿醫(yī)保產(chǎn)品保費(fèi)的稅務(wù)扣減

財(cái)政司司長(zhǎng)建議設(shè)立在自愿醫(yī)保計(jì)劃下支付購(gòu)買合資格自愿醫(yī)保產(chǎn)品的保費(fèi)的稅務(wù)扣減。每年每名受保人可作稅務(wù)扣減的保費(fèi)上限為八千元。這措施會(huì)在立法會(huì)通過(guò)有關(guān)法例修訂后的課稅年度起實(shí)施。2018/19課稅年度調(diào)整稅階及邊際稅率、增加免稅額和可扣除上限及新設(shè)立傷殘人士免稅額的執(zhí)行細(xì)節(jié)待有關(guān)法例通過(guò)后,稅務(wù)局會(huì)自動(dòng)按新的免稅額以及新的稅階及邊際稅率為納稅人計(jì)算2018/19課稅年度暫繳稅。納稅人只需填妥2017/18課稅年度報(bào)稅表而毋須另作申請(qǐng)。至于提高了長(zhǎng)者住宿照顧開(kāi)支的可扣除上限的處理方法,請(qǐng)參閱常見(jiàn)問(wèn)題第九和第十條及示例三。而新設(shè)立傷殘人士免稅額的處理方法,請(qǐng)參閱常見(jiàn)問(wèn)題第十四和第十五條及示例二。

利得稅的稅務(wù)寬免

在利得稅方面,政府會(huì)修訂合資格債務(wù)票據(jù)計(jì)劃,增加可以參與計(jì)劃的票據(jù)類型,由現(xiàn)時(shí)須由金融管理局債務(wù)工具中央結(jié)算系統(tǒng)讬管和結(jié)算的票據(jù),擴(kuò)大至包括在香港交易所上市的債務(wù)證券;并將稅務(wù)豁免范圍,由原來(lái)年期不少于七年的債務(wù)票據(jù),擴(kuò)展至所有年期的債務(wù)票據(jù)。另外,企業(yè)購(gòu)買合資格的建筑物能源效益和可再生能源裝置,其資本開(kāi)支可獲更優(yōu)惠的稅務(wù)安排,由目前分五年扣除改為全數(shù)在一年內(nèi)扣除。這些措施須經(jīng)修訂《稅務(wù)條例》才可實(shí)施。