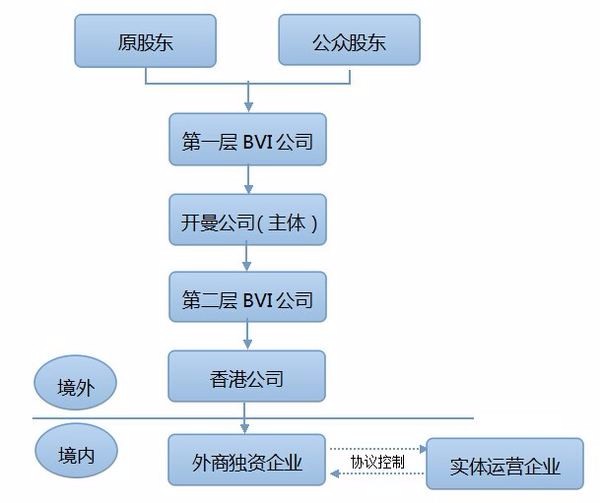

以開曼公司為上市主體是因為BVI的信息披露比較差,資本市場一般不接受BVI上市,銀行普遍不接受為BVI公司開戶。但是也因為其靈活、方便、私密性好的特點(diǎn),發(fā)起人通常會通過BVI持股上市主體。

具體來看,以圖為例,開曼公司上市后創(chuàng)始股東會和公眾股東、VC/PE等一起持有開曼的股份,為便于股權(quán)處置多增設(shè)了一個離岸公司A,通常A會在BVI注冊,這樣大股東只要轉(zhuǎn)讓BVI(A)的權(quán)益,就等于是處置了上市公司的股權(quán),而不需要真正去股市上把上市公司的股票賣掉。且BVI信息不透明,令股權(quán)處置行為保密又快捷。 而在開曼和WFOE之間加設(shè)一個離岸公司B主要起一個緩沖作用,以后萬一內(nèi)地實際運(yùn)營公司的業(yè)務(wù)發(fā)生改變也不至于影響到上市公司的穩(wěn)定性。

反之,如果上市公司有了新的業(yè)務(wù),也可以直接下設(shè)新的離岸公司公司C,從事不同業(yè)務(wù)公司間彼此獨(dú)立,不會彼此拖累。當(dāng)下而言,考慮到金融發(fā)達(dá)程度、低稅收和方便資金調(diào)度的因素,此處離岸B很多時候會選擇在香港注冊,如京東、阿里巴巴等。塞舌爾也是注冊離岸公司的熱門選擇。

總體而言,復(fù)雜交錯的控股關(guān)系,且公司信息都是保密的,方便不愿意透露身份的股東隱藏個人信息,在關(guān)連交易、不良資產(chǎn)處置方面也有操作空間。